做得越多,越接近零:我在预测市场上找 Alpha 的两天

- Published on

- ...

- Authors

- Name

- Huashan

- @herohuashan

引子:一个看起来能赚钱的地方

Polymarket 上有一类市场叫 "Bitcoin Up or Down",每 5 分钟一局:赌这 5 分钟结束时,BTC 比开盘是涨还是跌。涨买 Up、跌买 Down,结算时赢的一方每份兑付 $1,输的归零。

它看起来太适合「做策略」了:高频、规则极简、还有公开的订单簿。我的直觉很简单——当 BTC 在这 5 分钟里已经明显朝一个方向走了,顺着这个方向下注,是不是胜率更高? 这就是动量延续(momentum continuation)。

于是我花了两天,写脚本、跑回测、上真金白银的实盘、部署到云服务器、做监控告警。这篇文章不是教你怎么赚钱——恰恰相反,是记录我怎么一步步说服自己「这里有钱赚」,又怎么被数学一步步打醒。

如果你只想要结论:这套技术动量 + 顺势方法,做得越多,收益越接近零;再扣掉手续费和滑点,就更可能变成负数。 这更像有效市场的正常样子,不是我的运气差。

甜蜜的陷阱:小样本里的 +36%

很快我就找到了一个让人心跳加速的「甜区」。在这些条件同时满足时:

- BTC 在当前 5 分钟里的位移在 30–40 美元之间(动量够强,但又不过分)

- 入场价 ask < 0.65(赔率还行,不算太贵)

- 顺着 24 小时趋势方向做(涨势做 Up、跌势做 Down)

回测结果漂亮得不像话:

| 区域 | 样本 | 胜率 | ROI |

|---|---|---|---|

| move 30–40 & ask<0.65 & 顺势 | 66 笔 | 79% | +36% |

79% 的胜率,每块钱周转一圈赚三毛六。我当时的反应和大多数人一样:「找到了。」

但凡做过量化的人,这时候脑子里都该响一个警报:66 笔,够吗?这个 +36% 到底是真本事,还是运气?

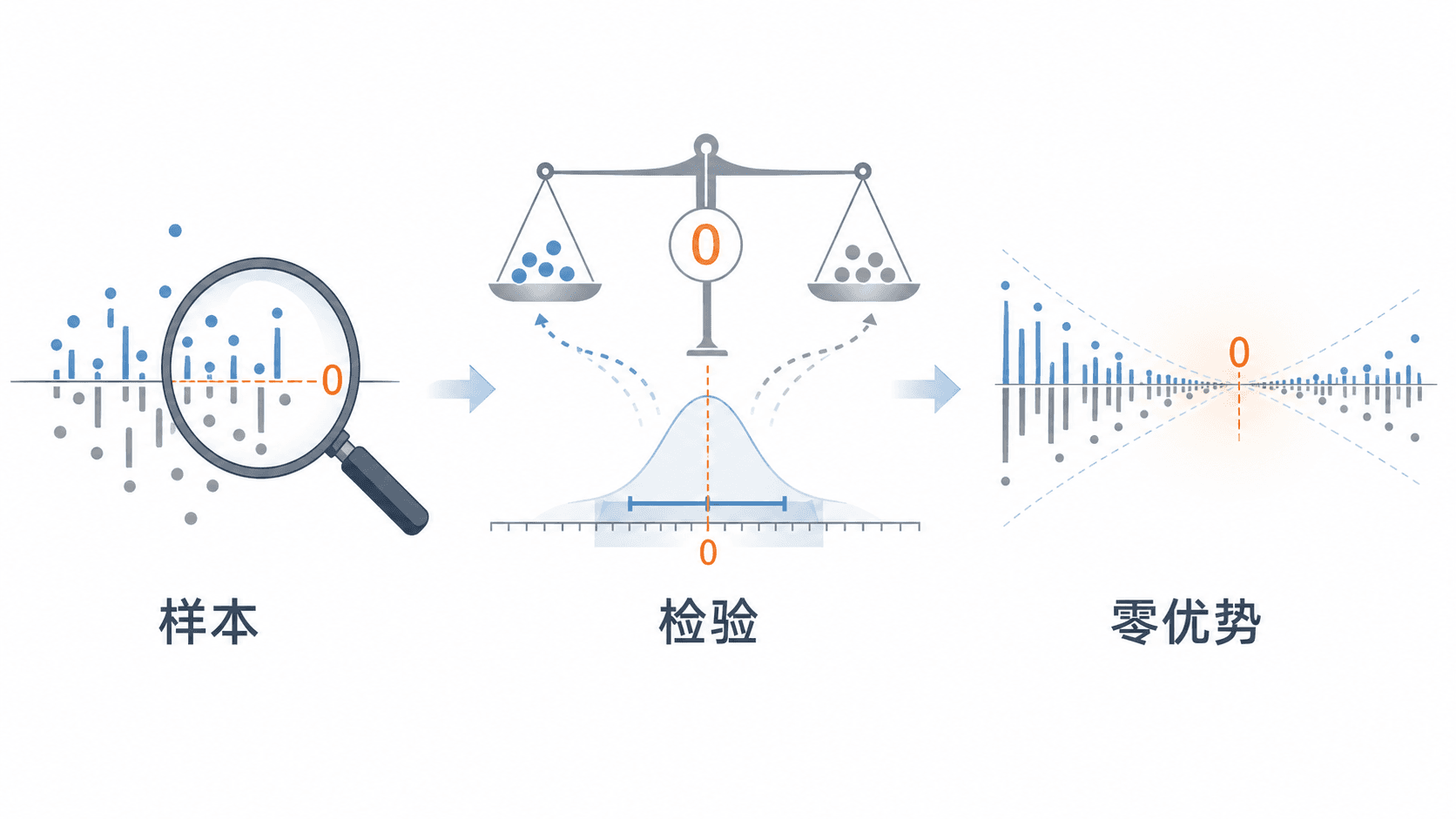

我需要一个裁判:t 是什么,为什么是 t

要回答「这是不是运气」,胜率和总盈利都不够格当裁判:

- 只看总盈利:运气好连赢几把,总盈利也很好看,骗不了人。

- 只看胜率:79% 很高,但如果赔率很差(比如每次只赢一点、输就输光),高胜率也可能是亏的。

我需要一个能同时考虑「赚多少、波动多大、做了多少笔」的指标。这就是 t 统计量(t-statistic)。

它来自统计学里最朴素的一个问题——单样本 t 检验:我有一组每笔交易的收益 x₁, x₂, …, xₙ,我想知道它们的真实均值到底是不是 0(0 means「没有任何 edge,纯赌博」)。

t 的定义是:

t = (样本均值 − 0) / (样本标准差 / √n)

= x̄ / (s / √n)

拆开看这个公式,它的三个零件各管一件事:

- 分子

x̄(样本均值):你平均每笔赚多少。赚得越多,t 越大。 - 分母里的

s(标准差):你的收益波动有多大。忽赢忽输越剧烈,t 越小——因为波动大意味着「这次的正收益更可能是偶然」。 - 分母里的

√n(样本量开根号):你做了多少笔。笔数越多,分母越小,t 越大——样本越多,同样的均值就越可信。

一句话:t 衡量的是「这个正收益的信噪比」。它惩罚波动、奖励样本,正好把「运气」和「本事」拆开。

经验上的门槛是 |t| ≥ 2:大致对应 95% 的置信度,意思是「如果真实均值其实是 0,那么纯靠运气跑出这么大一个 t 的概率不到 5%」。t < 2,我们就没资格说『这不是运气』。

那我那个 +36% 的甜区,t 是多少?

我跑了实盘 49 笔真金白银,全局 t = 0.44。

0.44。离 2 差着十万八千里。

换句话说:账面是赚的(钱包从 $50 涨到过 $66),但从统计上,我完全无法把它和『纯运气的盈亏平衡』区分开。

钻牛角尖:把 t 往上推的各种努力

一个正常人看到 t = 0.44 应该就收手了。但我不是——我钻进了牛角尖,开始一个旋钮一个旋钮地拧,试图把 t 推过 2。

第一个念头:加止损。 亏的时候早点跑,是不是能挽回?我用历史数据把每个止损距离都回测了一遍。结果反直觉:

在这个 79% 胜率的高胜率策略上,止损反而让总收益变差。因为它救回的亏损单(约 +$46)远不如它误杀的、本来会赢的单(约 −$86)。高胜率策略和止损天生相克——你砍掉的大多是「中途吓你一跳、但最后会赢」的单。

第二个念头:调 24h 趋势过滤。 我发现一个诡异的现象——Up 方向一直赚,Down 方向一直亏,是不是该只做 Up?但很快意识到:因为我加了 24h 顺势过滤,方向和行情被绑死了。BTC 跌的时候我只能做 Down,涨的时候只能做 Up。所谓「Up 赚 Down 亏」,根本不是方向问题,而是「行情好不好做」被伪装成了方向差异。

第三个念头:调 ask 阈值。 把入场价收窄到 < 0.6、< 0.55,每笔 ROI 确实更高了(+36% → +44% → +65%)。但有个坑:收窄的同时样本暴跌(66 → 27 → 13 笔),而 t 不升反降。因为 t 的分母里有 √n,样本一少,分母里的 s/√n 反而变大,那点更高的均值根本撑不住。每笔更赚 ≠ 更可信。

第四个念头:给 move 加上限。 我一度坚信 move > 40 是个「坑」,砍掉它就好。结果被现实打脸——实盘最近亏的恰恰是 30–40 的主体,而 move > 40 一共就 4 笔,是个从头到尾都没变过的历史小样本。我又在拿小样本里的噪声当规律。

每一个旋钮,单独看都「有点道理」;但它们有一个共同的特征——都建立在几十笔的小样本上。

大数定律的耳光:做得越多,越接近零

真正让我清醒的,是一张 2×2 的表。

我决定把「方向」和「行情」彻底拆开,看四种组合各自的表现。先在我那个精选的小样本(move 30–40)里看:

| 24h 涨 | 24h 跌 | |

|---|---|---|

| 做 Up | +36% | +8% |

| 做 Down | +7% | +38% |

漂亮。对角线(顺势)+36%/+38%,反对角线(逆势)+7%/+8%。看起来「顺势确实有效」,逻辑闭环,我差点又信了。

然后我做了唯一正确的一件事:把样本放大。同样的 2×2,换成全部 714 笔交易:

| 24h 涨 | 24h 跌 | |

|---|---|---|

| 做 Up | −2% | +1% |

| 做 Down | +5% | +1% |

四个格子,全部趴在 0 附近。

那个漂亮的 +38% 顺势优势,一放大就人间蒸发了。

这一刻我才真正理解我看了两天的东西是什么:

样本越大,结果越收敛到真实期望。 小样本之所以能跑出 +36%,不是因为那里有 edge,而是因为样本少、方差大,它有足够的自由度去偶然偏离 0。我做的所有「优化」,本质都是在几十笔的噪声里挑出那些恰好偏正的角落,然后说服自己那是规律。

这就是 大数定律最朴素也最残酷的样子:做得越多,越接近这个游戏的本质。 至少对我验证的这套公开可见的动量 + 顺势信号来说,这个本质是:毛期望接近零,净期望很容易被交易成本推成负数。

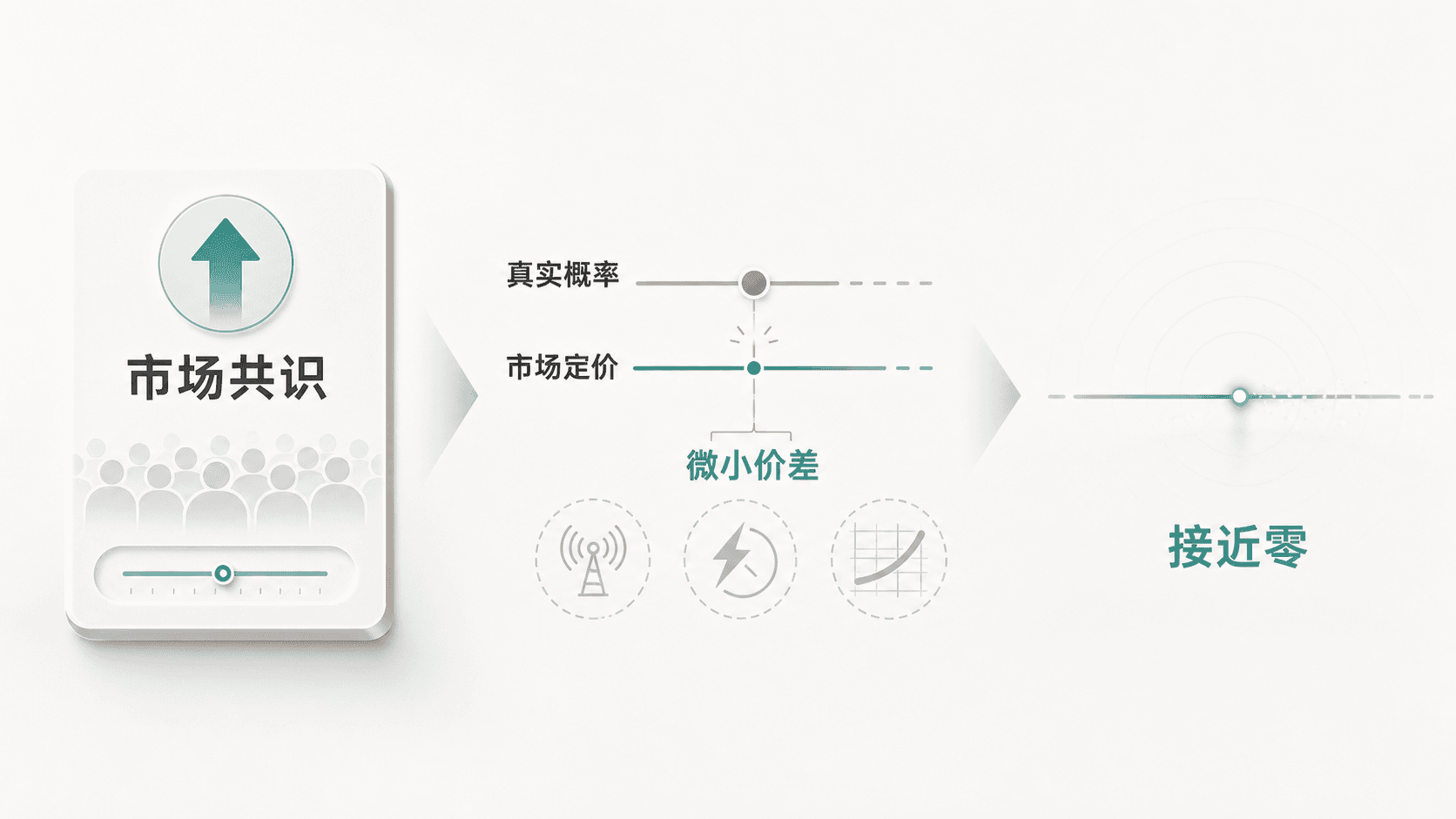

这其实就是「有效市场」的定义

退一步想,这个结论一点都不该让人意外。

BTC 5 分钟涨跌,是一个非常接近有效市场的场景。你能想到的那些显而易见的信号——动量多强、24h 趋势、入场价高低——早就被所有人看在眼里,并 price 进了那个 ask 里。

你买 Up 付的 0.62,已经包含了市场对「会涨」这件事的全部共识。你赚的,从来不是「方向对不对」,而是「真实概率」和「市场定价」之间那一点点差。如果你没有比市场更好的信息、更快的执行,或者更独特的定价模型,这个差就很容易在统计上接近零。

我后来用一整套独立证据互相印证,没有一条达到我会继续加真钱的标准:

- 实盘 49 笔,t = 0.44

- 正常入场价区间,尤其 ask 0.4–0.6 附近,大样本净期望是负的

- 趋势过滤的参数组合,没有一个通过可实盘级别的样本外检验(OOS t ≥ 2 且样本足够)

- 许多「看起来显著」的小区域,一放大样本或切到样本外就垮

- 止损、趋势、价格、位移,旋钮拧了一圈,全都救不回来

这些证据,指向同一个句号:不是证明 BTC 5 分钟市场永远不可能有任何 edge,而是证明我这套散户可见的技术动量 + 顺势方法,没有证明出可持续、可实盘的 edge。

延伸:哪些事也是越努力越接近零

这件事让我想到一个更大的问题:现实里很多事也像这个市场。不是努力没有用,而是当所有人都看着同一块记分牌、用同一套规则、追同一个信号时,努力会先变成门票,然后变成成本,最后被竞争均摊掉。

几个很常见的例子:

第一,追公开热点做内容。 今天某个平台说短视频要三秒钩子、强情绪标题、固定节奏剪辑,明天所有人都这么做。最早掌握模板的人可能有红利;一旦模板被普及,算法、广告主和竞争者会把红利吃掉。你越努力按模板生产,越接近平台平均值。真正可能有正期望的,不是「更用力地套模板」,而是有独特素材、独特观点、长期信任,或者能沉淀成自己的分发资产。

第二,证书和简历军备竞赛。 一个证书稀缺时,它是信号;人人都有之后,它就变成门槛。刷题、刷项目、刷实习当然有用,但如果大家都在做同一组动作,结果往往不是你获得超额收益,而是门槛整体上移。努力没有消失,只是从「优势」变成了「不被淘汰的成本」。

第三,同质化平台生意。 外卖、网约车、电商、民宿、知识付费,只要供给高度同质、流量入口掌握在平台手里,竞争就会把利润压到很薄。你多干一点,平台抽佣、广告竞价、价格战和消费者比价会把多出来的收益拿走。最后看起来每个人都很忙,但行业平均利润率很平。

第四,二级市场里追人人看得见的信号。 热搜、KOL 喊单、榜单、资金费率、简单技术指标,越公开,越容易被价格提前反映。你不是在和图表交易,而是在和所有看见同一张图的人交易。

这些场景有一个共同结构:

- 规则公开。

- 信号公开。

- 参与者很多。

- 结果按相对排名分配。

- 成本真实存在。

在这种结构里,更努力通常只能提高你的成交量、作品数、投递数、工作时长,却不一定提高你的数学期望。你做得越多,越接近系统给普通参与者的平均回报;如果系统本身把交易成本、平台抽成、时间成本算进去,平均回报就可能是负的。

所以问题不是「要不要努力」,而是先问一句:我努力的是不是一个近零期望游戏?

如果答案是是,那真正该找的不是更勤奋的旋钮,而是改变期望的东西:信息差、能力差、分发差、资源差、品牌信任、复利资产、或者干脆换一个没那么拥挤的游戏。

收场:我把它停了,但这不是失败

我停掉了实盘,清空了云服务器上的脚本、状态和 API 凭证,本地的代码和数据先留着。钱包里还剩五十几块,没亏多少——这本来就是个小额验证。

写到这我想说清楚一件事:这不是一次失败,是一次成功的证伪。

我花两天换来的,是一个足够明确的答案:用「技术动量 + 顺势」这套散户能上手的方法,在 BTC 5 分钟市场上,没有证明出可持续、可实盘的 edge。这个答案值钱——它让我不用再花第三天、第十天去拧那些注定拧不动的旋钮。

而且基建是真的赚到了:一套能下单、能结算、能回测、能部署到服务器、能监控告警的完整管线,这些能力换个战场还能用。

几条真正学到的东西

- 永远先问「样本够不够」。 一个 +36% 的发现,配上 n = 30,约等于没有发现。先看 n,再看收益。

- t 比胜率和总盈利都诚实。 因为它把「赚多少、波动多大、做了多少笔」三件事压进一个数,专门用来区分运气和本事。t < 2,就闭嘴。

- 小样本会奖励钻牛角尖。 维度越多、切得越细,你越容易在噪声里找到一个偶然为正的角落——这叫多重比较(multiple comparisons),是自我欺骗的温床。

- 「这里没有 edge」是量化里最贵、也最该早点接受的结论。 承认它,比继续骗自己便宜得多。

- 努力本身不是 edge。 如果规则、信号和工具都公开,努力往往只会把你送到平均值;能改变期望的,是别人没有的东西。

- 做得越多,越接近真相。 在一个有效市场里,这句话的另一半是:越接近零。

这是一篇失败复盘。如果你也在某个市场、平台或赛道里拧了很久旋钮,却始终把 t 推不过 2——也许该停下来,把样本放大,然后诚实地看那个数字。

相关推荐

OpenClaw 把《Her》带进现实:我给生活装了一个有记忆、能做事的 AI 伙伴

真正让我把《Her》落地的不是某个单一模型,而是 OpenClaw:它把长期记忆、权限系统和本地执行能力接在一起,让 AI 从“会聊天”变成“能陪伴、能做事”。

我用 OpenClaw 搭了一套 AI 自动化系统,它每天帮我处理 15 件事

一个开源框架、四个 AI Agent、一套全自动的个人生产力系统。从 Telegram 聊天到加密货币日报,从英语学习推荐到多平台内容发布——这是我用 OpenClaw 构建的真实日常。

Get笔记 to Obsidian Importer 2.0 - All in AI 时代的笔记迁移方案

从 flomo 到 Get笔记,我用 AI 重新打造了一个笔记同步插件。分享 All in AI 开发的完整过程。